Как кировчане могут избавиться от платных опций к кредитам

- 21 июня 2022

- Анастасия Кононова

Для возврата денег нужно соблюсти сроки подачи заявления

При оформлении кредита или займа банки и МФО часто навязывают дополнительные услуги, например, страховку. С 30 декабря прошлого года в силу вступили два закона, которые защищают заемщиков от навязывания:

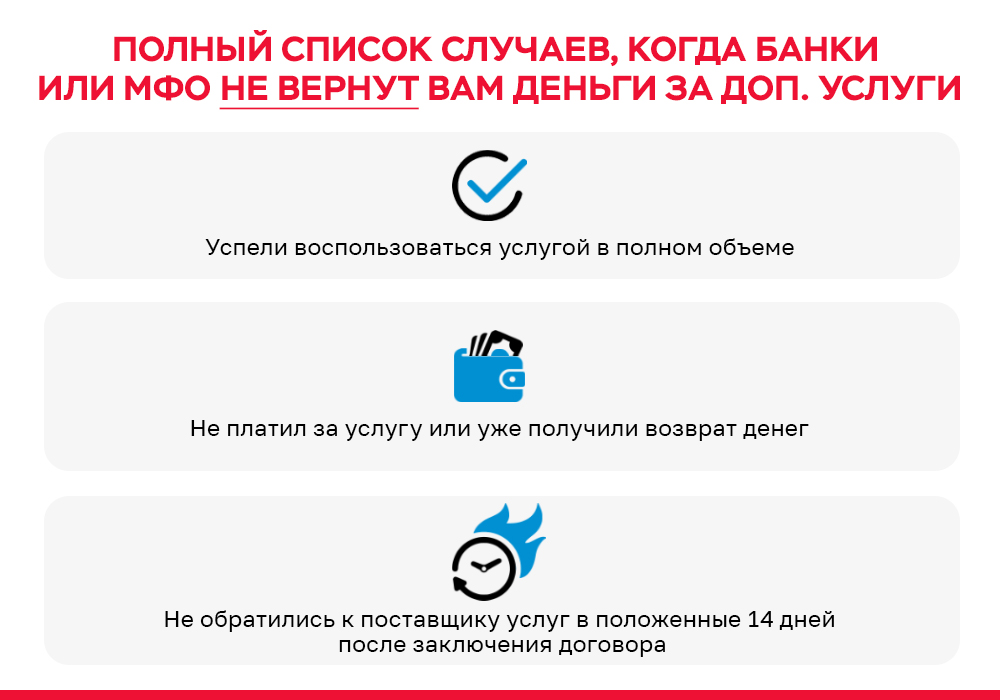

1. Заемщик может отказаться от любой навязанной услуги в течение 14 календарных дней после оформления договора;

2. Банкам и всем другим профессиональным кредиторам запретили заранее проставлять в документах на кредит или заем значки (например, галочки), означающие согласие заемщика на оплату дополнительных услуг. Теперь услуга может быть оформлена, только если человек самостоятельно проставит такую отметку.

Как кредиторы навязывают дополнительные услуги

Кировчанка Ирина Попова рассказала, как менеджер в банке навязал ее бабушке допуслуги:

Бабушке понадобились деньги на установку зубного протеза, пенсия маленькая, она пошла брать потребительский кредит. Зрение плохое, шрифт мелкий. Поверила обещаниям банковского работника на слово и не стала внимательно вчитываться в документы. Оказалось, что бабуля согласилась на СМС-информирование и оформила подписку на фильмы. Только зачем все это пенсионерке без интернета, не ясно. Обнаружила я эти "бонусы" случайно, когда пришла в гости, а бабушка попросила посмотреть, что за СМС ей приходят.

Не исключено, что человеку действительно нужны какие-то дополнительные услуги и он готов их приобрести вместе с кредитом, – говорит руководитель Службы по защите прав потребителей Банка России Михаил Мамута. – Но это должно быть осознанным и добровольным решением и ни в коем случае не условием получения кредита или займа.

Какие дополнительные услуги навязывают банки и МФО

Кировчанину Василию Кириллину при оформлении потребительского кредита на покупку машины навязали страховку не только авто, но и жизни. Конечно, береженого Бог бережет, но все-таки лучше это делать добровольно.

Кировчанке Антонине Рогозиной срочно понадобились деньги: муж попал в ДТП, нужно было ремонтировать не только свою, но и пострадавшую машину. Женщина работает неофициально, поэтому в банк не пошла, а оформила онлайн-заем в микрофинансовой организации. Однако спустя время обнаружила, что сумма долга оказалась выше на 3 тысячи рублей. Когда Антонина стала разбираться, менеджер сказала, что в допуслуги вошли проверка кредитной истории и улучшение кредитного рейтинга.

Однако брать за это деньги МФО не имеет право. Запрос данных в бюро кредитных историй нужен организации для проверки благонадежности клиента. Вы не должны это оплачивать.

Заемщику могут предлагать оплатить и разные другие услуги – круглосуточного теледоктора, мастера на час, адвоката, а совсем еще недавно были популярны консультации по коронавирусу.

Частые жалобы на банки и МФО, которые мы получаем, – как раз на навязанные платные услуги к кредитам и займам. Человек приходит за займом или кредитом, а уходит, иногда даже не подозревая об этом, с целой "корзиной" услуг в придачу, в которой и помощь на дорогах, и подписка на онлайн-кинотеатр, и чего там только нет. Формально он сам на все это согласился, подписал заявление и договор, и доказать навязывание тут очень сложно. Теперь ситуация меняется – не нужно никому ничего доказывать, можно просто без объяснения причин сдать всю эту навязанную "корзинку" обратно и вернуть деньги. Однако это можно сделать только в течение первых двух недель, то есть еще до первого платежа, – объясняет руководитель Службы по защите прав потребителей Банка России Михаил Мамута.

Как банки и МФО скрывают полную переплату по кредиту

Банки и МФО могут не включить дополнительные услуги в полную стоимость кредита (ПСК), которая в процентах и в рублях указывается на первой странице договора. Только после первого платежа по кредиту (займу) потребитель замечает, что переплачивает больше, чем рассчитывал исходя из привлекательной процентной ставки в рекламе.

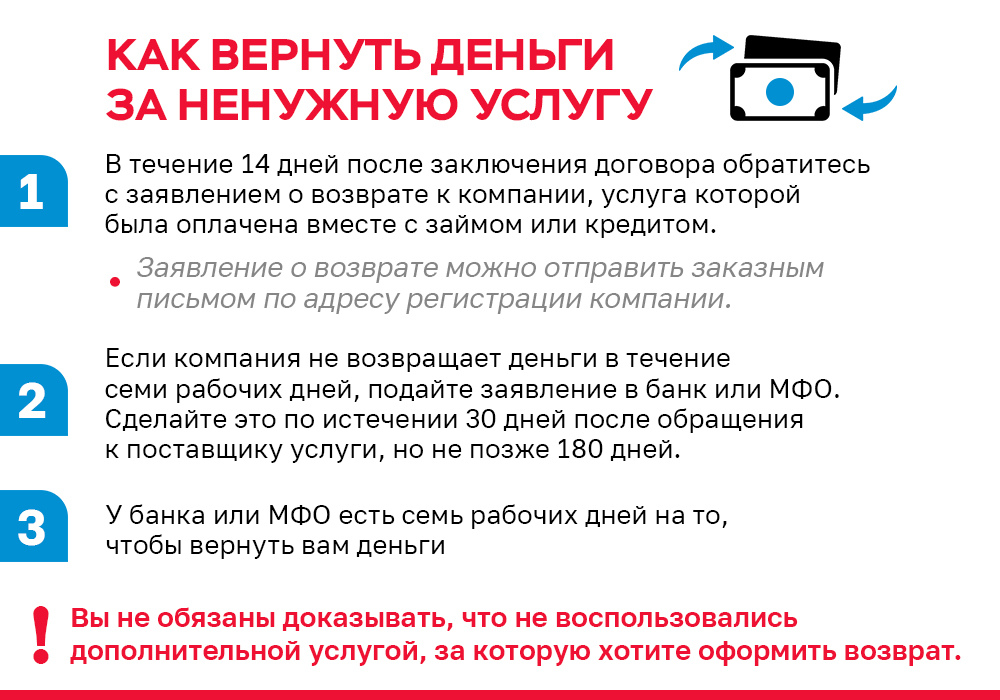

Как вернуть деньги

Напишите заявление о возврате средств в компанию, услуга которой была оплачена вместе с кредитом или займом.

В течение семи рабочих дней эта компания должна перечислить деньги. Стоимость фактически оказанных услуг будет удержана.

Если компания не возвращает деньги, заявление о возврате средств передается уже в банк или МФО. Важно! Это можно сделать только по истечении 30 дней после обращения к компании – поставщику услуги, но не позже 180 дней с этого момента. Банк или МФО должен вернуть деньги в течение семи рабочих дней.