Помочь больше некому: как кировчане связываются с микрозаймами

- 18 октября 2021

- Екатерина Семенова

Рассказываем, как отличить добросовестную организацию от мошенников

Юлия Никифорова, 36 лет, продавец в продуктовом магазине.

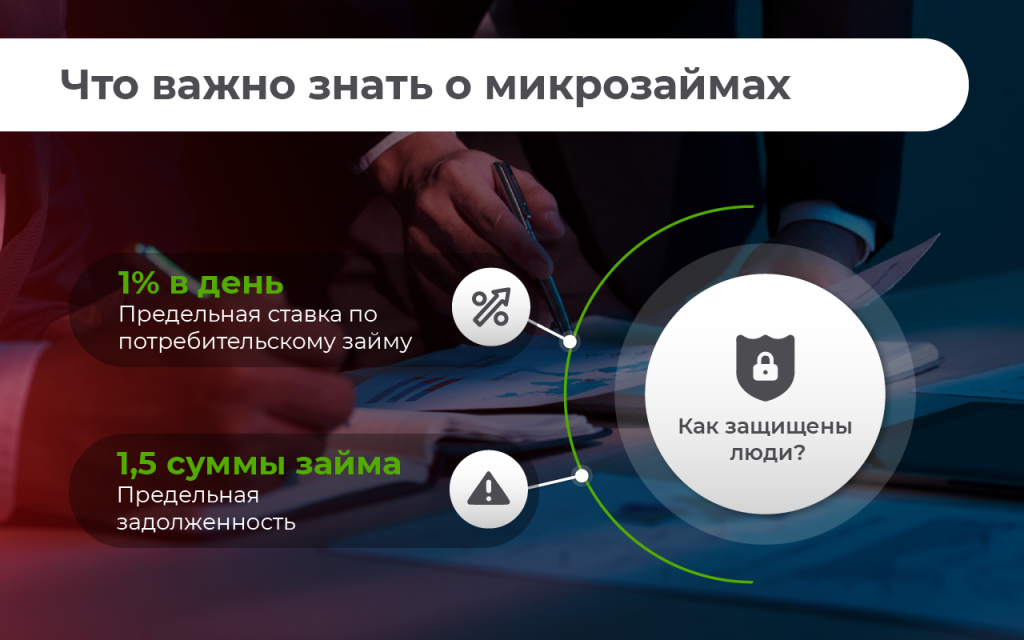

Наверное, даже дети знают, что киоски на остановках, которые заманивают взять кредит, лучше обходить стороной. Однако, когда нужно собирать ребенка в школу, семье с доходом в 25 тысяч рублей на трех человек без долгов не обойтись. Я воспитываю сына одна, на мне пожилая мама, денег занимать не у кого. Из-за 10 тысяч рублей в государственный банк не пошла. Все равно бы не дали с моими доходами, а ждать было некогда. Нужно было взять кредит, микрозайм в Кирове с маленькой зарплатой. Я очень переживала, что проценты будут огромные. Зашла в один из офисов микрозаймов. Там сотрудница объяснила мне, что законом установлена предельная задолженность — полуторакратный размер от суммы займа. Туда входят любые платежи: неустойка, штрафы, пени и прочее. Больше с меня не взяли бы. В итоге с зарплаты я выплатила всю сумму с процентами.

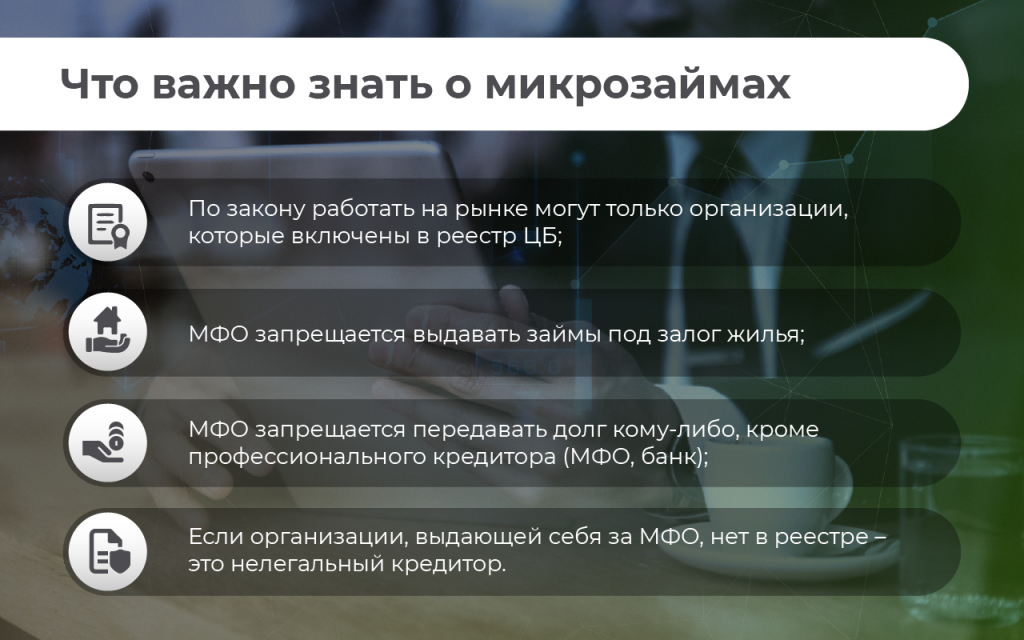

Легальные микрофинансовые организации включаются в реестр Центрального банка, таким образом проверить компанию можно прямо на сайте регулятора. Это гарант их надежности. Банк России следит, чтобы МФО соблюдали права потребителей и проверяет их финансовую устойчивость. В поиске Яндекса сайты легальных МФО помечены синей галочкой.

Больший, по сравнению с банковским кредитом, процент связан с высоким риском, который несут микрофинансовые организации. Они выдают займы быстро, без справок о доходах, не строго оценивая кредитную историю.

Портфель МФО:

Портфель МФО:

| 2018 | 2019 | 2020 | ||

| 164 млрд. рублей | +29% | 212 млрд. рублей | +17 % | 249 млрд. рублей |

Игорь Перин, 27 лет, владелец частной пекарни.

Игорь Перин, 27 лет, владелец частной пекарни.

Многие мечтают об открытии собственного бизнеса. Только далеко не все адекватно просчитывают риски и составляют грамотный бизнес-план. Вот и я нашел помещение, начал закупать оборудование, а деньги закончились. Нужно платить аренду, на подходе сырье, за которое еще не рассчитался. Деньги нужно было найти в течение недели. У родителей просить стыдно, а состоятельных друзей нет. Искал, где взять кредит, микрозайм в Кирове с маленькой зарплатой.

В итоге я обратился в микрофинансы, хотя и боялся, что потеряю квартиру или придется скрываться от амбалов-коллекторов. Оказалось, что у них есть займы для малого и среднего предпринимательства, в том числе с господдержкой, по ставкам от 4% годовых. Самый низкий процент действует в государственных МФО, где деньги выдают в рамках нацпроекта по поддержке предпринимателей. В течение недели можно получить предпринимательский заем до 5 млн рублей.

Для получения микрозайма от меня попросили:

- правоустанавливающие документы;

- отчетность;

- документы по залогу;

- справки из ФНС и банков об отсутствии долгов;

- заявка.

Компания должна быть зарегистрирована в реестре МСП. Должникам и банкротам, а также лицам с плохой кредитной историей заем в МФО не дадут.

Объем финансирования МФО субъектов МСП

| 2018 | 2019 | 2020 | ||

| ≈31 млрд рублей |

+35% |

≈ 42 млрд рублей | +22 % | ≈ 52млрд рублей |

Милая девушка-менеджер развеяла мои страхи. Она рассказала, что выдавать гражданам займы под залог жилья МФО запрещено. И коллекторы приходят только к злостным неплательщикам. Федеральный закон № 230 регулирует их работу, поэтому жалоб на ребят в кожаных куртках стало меньше.

Я получил деньги и смог открыть свою пекарню за 2 недели.

Илья Кочетков, директор департамента микрофинансового рынка Банка России, уточняет полномочия взыскателей долгов:

Закон определяет круг лиц, которые могут взыскивать задолженность, — это или профессиональные кредиторы, или коллекторы. В законе прописано, каким критериям должны соответствовать взыскатели, способы взаимодействия с должником — например, нельзя звонить по ночам или угрожать жизни и здоровью. Недавно вступил в силу еще один закон, который также принимался по инициативе Банка России. По нему для взаимодействия с членами семьи, соседями, родственниками должника и другими людьми, кредиторам или коллекторам придется получить их согласие.

Сейчас открыть МФО-однодневки невыгодно. С июля 2020 года собственный капитал микрокредитных компаний должен составлять не менее 1 млн рублей. Сумма ежегодно будет увеличиваться на 1 млн рублей, пока не достигнет 5 млн рублей к 2024 году. Так мошенники, скорее, уйдут в минус, чем заработают.

Изменение размера капитала (млн руб) микрокредитных компаний поквартально в 2020 году

| 1 | 2 | 3 | 4 |

| 0,5 | 1,3 | 1,6 | 1,9 |

Плюсы МФО:

- можно получить деньги, если нет справки о доходах, поручителей, залога, плохая кредитная история и так далее;

- МФО оперативно выдают деньги;

- услуги МФО незаменимы для малого бизнеса, когда нужно срочно оплатить товар или внести арендный платеж.

Илья Кочетков, директор департамента микрофинансового рынка Банка России:

Запрет МФО не устранит потребность людей и малого бизнеса в доступе к коротким и небольшим займам. Без таких услуг свободную нишу тут же займут нелегалы. Большинство страшных историй, которые люди связывают с работой МФО, на самом деле связаны именно с «черными кредиторами». Чтобы отличить одних от других, нужно проверить организацию на сайте Банка России. Есть в реестре – значит, можно обращаться за займом.

Если организация легальна, но вы считаете, что она нарушает ваши права, пожаловаться на нее можно в Банк России».

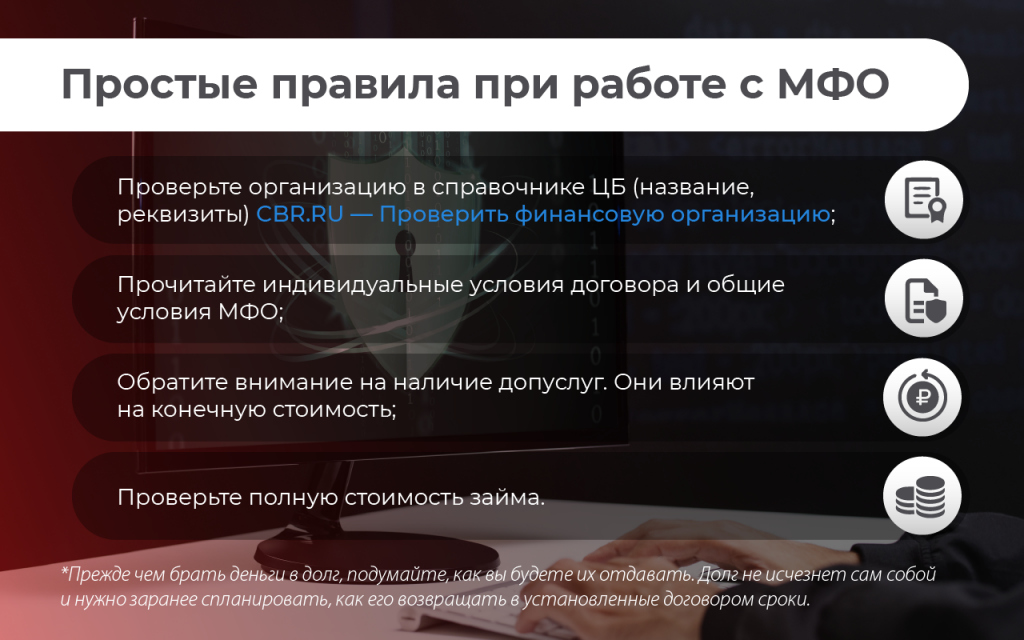

При работе с МФО соблюдайте простые правила.

- Проверьте организацию в реестре, обращая внимание на все детали – название, реквизиты. Бывает, что нелегальные кредиторы маскируются под реально существующие МФО.

- Оцените процентные ставки, прочитайте индивидуальные условия договора (они должны быть в табличной форме) и общие условия (устанавливаются МФО).

- Обратите внимание на наличие дополнительных услуг. Они влияют на сумму, которую вам придется вернуть.

- Проверьте полную стоимость займа. Она обязательно должна быть указана в рамке в правом верхнем углу на первой странице индивидуальных условий договора.

- Погашая задолженность, сохраните документы об оплате (чек, квитанцию или приходно-кассовый ордер). Заем считается погашенным в тот момент, когда средства поступили на счет или в кассу МФО. Попросите у кредитора справку о том, что вы погасили заем (часть долга по займу).

- Объективно оцените свои финансовые возможности, подберите несколько источников дополнительного дохода, которые помогут вернуть заем в МФО.